咨詢公司|成都企業管理咨詢公司|重慶企業管理咨詢公司|四川企業管理咨詢公司

咨詢公司|成都企業管理咨詢公司|重慶企業管理咨詢公司|四川企業管理咨詢公司

隨著人力資源真正成為企業價值創造的核心要素,企業將會越來越關注人力資源的投入產出比,人工成本分析與控制必將成為人力資源管理中的重要職能。

一、什么是人工成本

人工成本是企業在一定時期內生產經營和提供勞務活動中因使用勞動力所發生的各項直接和間接人工費用的總和。

人工成本包含的項目非常多,為便于分析,我們通常會眾多的項目分類分析。按照分析目的不同,我們可以進行不同的歸類,通常從項目所產生的環節和項目的特點兩個維度來分類。

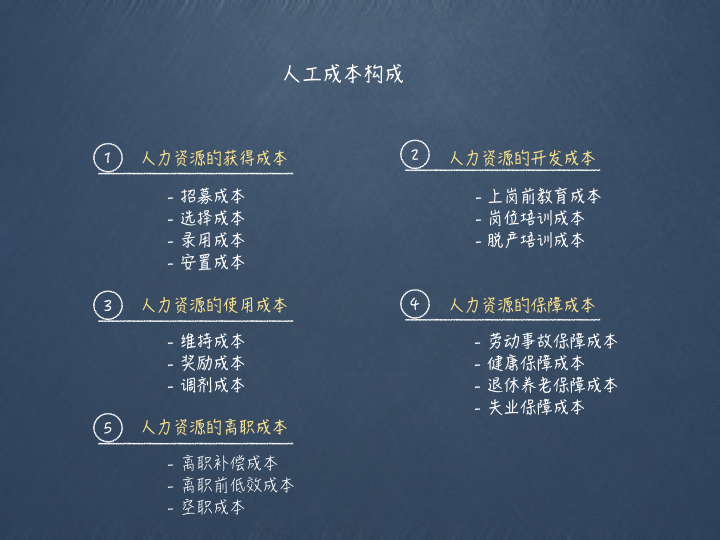

按照產生人工成本的活動類別來劃分,人工成本可分為獲得成本、開發成本、使用成本、保障成本及離職成本,各項成本所包含的小項見下圖。

圖1 人工成本構成

需要說明的是,如果按照這一標準進行人工成本歸類,在計算各項成本時,除了計算相關項目的費用之外,需要考慮開展相關工作的專業人員的工資,比如,在計算人力資源的獲得成本時,需要考慮招聘工作人員的成本,在面談環節,面談的時間費用=(每人面談前的準備時間+每人面談所需時間)×工資率×人數。

除了上述分類方法,還可以根據各項目的共同特點進行分類。按照原勞動部頒發的1997【261】號文件規定,人工成本包括工資總額、社會保險、福利費用、教育經費、勞動保護費用、住房費用及其他人工成本七大類。

(一)職工工資總額:是指企業在一定時期內以貨幣或者實物形式直接支付給本企業全部職工的勞動報酬總額。一般由計時工資、計件工資、獎金、津貼和補貼、加班加點工資、特殊情況下支付的工資六個部分組成。 需要說明的是,在計算工資總額的時候,不能簡單的按照實發工資計算,應當將員工繳納的個稅、社會保險等都計入。

(二)社會保險費用:指企業為員工支付的各項社會保險費用,包括養老保險、醫療保險(含原來的生育保險)、失業保險、工傷保險,以及企業建立的補充養老保險。此項人工成本只計算用人單位繳納的部分,不含個人繳納的部分(因個人繳納部分已經涵蓋在工資總額以內)。

(三)職工福利費用:是指在工資以外按照國家規定開支的職工福利費用。包括用于職工的醫療衛生費(含醫護人員工資,醫務經費)、職工因工負傷赴外地就醫的路費、職工生活困難補助、集體福利事業補貼(包括生活福利設施,如員工食堂、托兒所、幼兒園、浴室、理發室、婦女衛生室,以及文化福利設施,如文化宮、俱樂部、圖書室、體育場、游泳館、職工之家、老年人活動中心)、物業管理費、上下班交通補貼,以及其他職工福利支出。如:獨生子女費、喪葬撫恤費、工會文教費、探親路費、上下班交通補貼、洗理費等。公司有些活動,既帶有內部福利性質,有帶有一定的營銷宣傳,比如年會,可能會邀請一些供應商、客戶等參加,在進行費用歸類時,可以與財務進行溝通,將與外部人員相關的部分費用歸為招待費,其它費用作為福利費。

(四)職工教育經費:是指企業為職工學習先進技術和提高文化水平而支付的費用。 包括就業前培訓、在職提高培訓、轉崗培訓、職業道德等方面的培訓費用和企業自辦大中專、職業技術院校等培訓場所所發生的費用及職業技能鑒定費用。包括由企業支付的參加培訓的交通、住宿、場地以及講師費等。

(五)勞動保護費用:是指企業購買職工實際使用的勞動防護用品的費用。企業為勞動者免費提供符合國家規定的勞動防護用品。主要有工作服、手套等勞保用品。解毒劑、清涼飲料,以及規定工種所享受的保健食品待遇。

(六)職工住房費用:是指企業為改善職工住房條件支付的費用。包括職工宿舍的折舊費用(或為職工租用房屋的租金)、企業繳納的住房公積金、實際支付給員工的住房補貼和住房困難補助,以及企業住房的維修和管理費等(注,不包括企業辦公場所的維修及管理費)。

(七)其它人工成本支出。包括工會經費,企業因招聘職工而實際花費的職工招聘費、咨詢費、外聘人員勞務費,對職工的特殊獎勵(如創造發明獎、科技進步獎等,如在薪酬總額中已經計算,此處不再重復計算),支付實行租賃、承租經營企業的承擔人及承包人的風險補償等,接觸勞動合同或終止勞動合同的補償費。

有些人力資源人員反饋,某些費用不知道是否該歸集到人工成本,比如出差費用。這個地方,大家可以按照一個原則去判斷:產生這項費用的原因是不是出于人力資源管理職能的需要。如果出差是為了學習,那就應當列入培訓費用,如果是為了開拓市場,則屬于銷售費用。

需要說明的是,財政部頒發的《企業會計準則》及《企業會計準則指南》中從會計的角度對員工薪酬進行了明確的界定,但財政部界定的職工薪酬概念并非人力資源管理意義上常用的薪酬管理,即不是薪酬或總薪酬的概念,而是類似于人工成本。

二、人工成本的統計

計算成本的目的在于了解運作過程中真正耗費的費用,將產出與投入進行比較,從而降低找到問題及改進點,提升效果。很多企業人工成本分析及控制工作不理想的一大原因是人工成本細分不足,只有一個總額,自然很難發現其中的問題。

因此,在計算人工成本的過程中,應該將每一項費用都分門別類地列出來,不能將分攤的費用忽略不計。以招聘工作為例,無論是招聘的會議費、打車費、廣告牌、宣傳費、招聘資料,還是找獵頭公司幫忙招募人才,都需要很多費用。這些費用大致可分為直接勞務費用、直接業務費用、間接管理費用和預付費用。其中,直接業務費是指在企事業單位內部和外部進行人員招聘時發生的直接費用,間接管理費用是指行政管理費和臨時場地設施使用費等,預付費用是指吸引未來可能成為企事業成員人選的費用。

某公司計劃在上海招聘20名大學生,招聘時間為一個月,招聘方式包括打廣告、舉辦招聘會、到學校宣傳等。

發生的費用包括:招聘人員的工資及福利費用6600元,招聘洽談會議費用1000元,差旅費用250元,廣告費400元,宣傳資料1500元,辦公費700元,管理費分攤300元,臨時設備使用費2000元。

則直接勞務費6600元,直接業務費3850元(招聘洽談會議費、差旅費、廣告費、宣傳資料費、辦公費),間接管理費用2300元(管理費用分攤、臨時設備使用費),預付費用0元。

招募成本=6600+3850+2300+0=12750元

同時,由于稅務部門對于福利費占全年職工工資總額比例及招待費等有控制,財務部門出于稅務籌劃的需要,在對一些費用進行歸集時,可能會進行一定的處理。但從人力資源管理的角度來看,應當按照實際發生的原則進行歸集。

三、為什么要開展人工成本分析

(一)應對市場競爭

隨著市場競爭加劇、盈利水平下降,而人工成本逐漸上漲,導致企業的獲利空間越來越小。尤其是勞動密集型的企業,人工成本是主要的成本,企業必須通過人工成本的分析,發現人工成本不合理的方面,并采取相應的措施進行改善。比如前些年沿海企業深入內地招聘農民工,有效控制人工成本,保證正常的利潤空間。

(二)優化人力資源管理

現代人力資源管理更注重因才適用,通過人工成本分析,企業能夠更好的開展人力資源管理工作。比如,在選擇人才的時候,需要考慮付出的成本,進而決定企業的用人策略——不是學歷越高越合適。“如果招募一個員工做最基礎的記錄、執行工作,本科生做得時間久了肯定會想跳槽,其實大專生就已經綽綽有余了”。再比如,同類崗位可替代性比較強,就沒有必要通過較高的薪酬來保留。

通過人工成本的分析與控制,能夠為企業人力資源管理提供科學合理的決策依據,提升企業人力資源管理水平,進而實現投入產出最大化。

400 6900 328

400 6900 328